Faktura VAT - Czym jest? Jak wystawić? Poradnik

Faktura VAT

Podatek od towarów i usług (VAT) jest najpowszechniejszym podatkiem – płacimy go praktycznie na każdym kroku, a jego prawidłowe odprowadzanie gwarantuje największą część dochodów budżetu państwa. Stąd też tak duże zainteresowanie organów państwowych prawidłowym naliczaniem oraz terminowym regulowaniem tego podatku. Realizacji tych celów służy również faktura VAT. Czym jest ten dokument?

Faktura VAT ‒ najważniejsze informacje

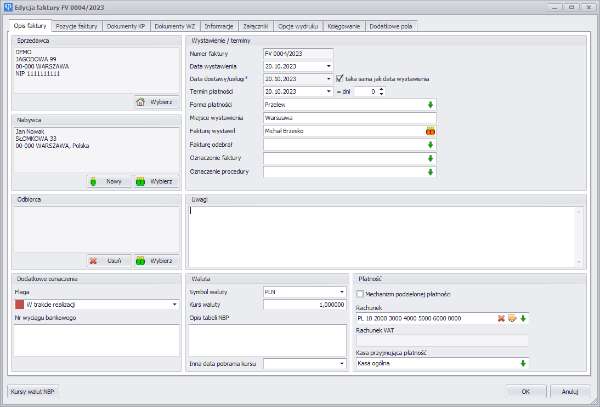

Faktura VAT, zgodnie z obowiązującymi w tym względzie przepisami, jest specjalnym rodzajem rachunku, wystawianym przez podatników VAT, a więc przede wszystkim przez prowadzących działalność gospodarczą. Wyróżnia się wiele rodzajów faktur VAT, jednak nie ma obowiązku wskazywania jej rodzaju na samym dokumencie. Fakturę (przede wszystkim z powodów księgowych) wystawia się w co najmniej dwóch egzemplarzach. O jej otrzymanie może ubiegać się także kontrahent przedsiębiorcy, który nie prowadzi własnej działalności gospodarczej

Wszyscy podatnicy VAT powinni pamiętać, że samo wystawienie faktury powoduje obowiązek uregulowania podatku we właściwym Urzędzie Skarbowym. Nie ma tu znaczenia fakt opłacenia faktury, o ile podatnik nie skorzystał z tzw. ulgi za złe długi. Faktura może zostać anulowana, muszą jednak zostać spełnione określone warunki. Aby anulować fakturę, należy przekreślić jej obydwa egzemplarze oraz zamieścić na nich stosowną adnotację – bez tego faktura będzie nadal uważana za istniejącą.

Co zawiera faktura?

Aby dany dokument mógł zostać uznany, zgodnie z przepisami, za fakturę VAT, musi zawierać określone dane. Do najważniejszych zalicza się:

- datę wystawienia;

- dane identyfikujące podatnika oraz jego klienta;

- dokładne określenie opodatkowanego towaru lub usługi;

- cenę jednostkową netto oraz cenę po uwzględnieniu podatku (brutto);

- stawkę podatku;

- kwotę ewentualnych obniżek i upustów.

Na fakturze można także wskazać np. sposób dostawy czy miejsce odbioru towaru oraz inne informacje dotyczące transakcji.

Z punktu widzenia ułatwień w dochodzeniu należności wynikających z nieopłaconej faktury, korzystnym rozwiązaniem jest uwzględnienie na tym dokumencie daty, do której należność ma zostać uregulowana. Oczywiście data ta musi pokrywać się z datą wynikającą z umowy zawartej (także w formie ustnej) przez podatnika i jego klienta. Co do zasady, faktura może być wystawiona do 15 dnia miesiąca, następującego po dniu wykonania usługi lub dostawy towaru. Reguła ta dotyczy także faktur zaliczkowych. Każda faktura musi ponadto zostać odpowiednio zaksięgowana – jest to niezwykle istotne, zwłaszcza z punktu widzenia prawidłowości prowadzenia rachunkowości w firmie, która to, zawsze może zostać skontrolowana przez właściwe organy skarbowe. Konsekwencje zaniedbań i nieprawidłowości w tym zakresie, mogą być bardzo dotkliwe dla przedsiębiorcy.

Jak wpisać nazwę pozycji na fakturze?

Zgodnie z art. 106e ust. 1 pkt 7 ustawy o VAT, faktura musi zawierać informacje dotyczące nazwy (rodzaju) towaru bądź usługi. Przepisy nie definiują, jak bardzo szczegółowe powinny być dane opisy. Ważne jednak, aby powyższe informacje były na tyle dokładne, aby możliwe było bezsporne wskazanie przedmiotu opodatkowania oraz wysokości stawki podatku. Istotne też, by strony mogły bez problemów zidentyfikować towar lub usługę będące przedmiotem obrotu gospodarczego.

Kto wystawia fakturę VAT?

Najczęściej, faktury wystawiane są przez podmiot, który na dokumencie został wskazany jako sprzedawca. Fakturę może wystawić także nabywca bądź inny podmiot, który został upoważniony przez sprzedawcę.

Faktura VAT na osobę prywatną

Zgodnie z prawem podatkowym, sprzedaż towarów i usług osobom prywatnym powinna być ewidencjonowana za pomocą kasy fiskalnej (po spełnieniu określonych warunków, niektórzy przedsiębiorcy mogą zrezygnować z prowadzenia ewidencji na kasie fiskalnej). Dowód dokonania zakupu stanowi wtedy paragon.

Osoby fizyczne, które nie prowadzą działalności gospodarczej, mogą poprosić o fakturę VAT. Przedsiębiorca zobowiązany jest do wystawienia takiej faktury w okresie do 3 miesięcy, licząc od końca miesiąca, w którym przeprowadzona została transakcja. Faktura powinna zawierać następujące dane:

- data wystawienia dokumentu;

- numer faktury zgodny z przyjętą numeracją;

- imię, nazwisko, adresy sprzedawcy i konsumenta;

- NIP właściciela firmy;

- data dokonania lub zakończenia dostawy oraz data otrzymania zapłaty;

- nazwa towaru;

- jednostka miary oraz ilość/liczba sprzedanych produktów;

- cena jednostkowa netto – bez podatku VAT;

- wysokość ewentualnych rabatów lub zniżek;

- wartość netto;

- stawka i wartość podatku VAT

- suma sprzedaży netto, z podziałem na wartości objęte poszczególnymi stawkami podatku oraz sprzedaż zwolnioną od podatku;

- kwoty podatku VAT – z uwzględnieniem podziału na poszczególne stawki;

- wartość należności brutto.

Faktura VAT na firmę

Osoby kupujące akcesoria biurowe, sprzęt, urządzenia i inne artykuły związane z prowadzoną działalnością gospodarczą, mogą poprosić sprzedawcę o wystawienie faktury na firmę. Faktura na firmę to dokument zawierający dane firmy (nazwę i NIP), dzięki któremu zakup traktowany jest jako koszt uzyskania przychodu, co umożliwia obniżenie kwoty podatku

Faktura a faktura VAT

W obrocie gospodarczym, faktura VAT jest jednym z najczęściej wystawianych dokumentów potwierdzających sprzedaż towarów i usług przez podatnika. Zarówno nazwa faktura, jak i faktura VAT są poprawne. Nie ma obowiązku stosowania wyłącznie jednej z wymienionych nazw.

Faktura bez VAT

Podatnicy, którzy zwolnieni są z podatku VAT, również mają prawo do wystawiania faktury (dawniej takie osoby miały możliwość wystawiania wyłącznie rachunków). W takiej sytuacji, wystawiana jest faktura bez VAT, która powinna być wystawiona najpóźniej 15. dnia miesiąca następującego po miesiącu, w którym wykonano usługę bądź dostarczono towar.

Podstawy prawne do zwolnienia z podatku VAT to:

- zwolnienie przedmiotowe, uwarunkowane rodzajem prowadzonej działalności (art. 43 ust 1 ustawy o VAT)

- zwolnienie podmiotowe uwarunkowane wartością sprzedaży ‒ aktualnie z podatku VAT zwolnieni się podatnicy, którzy w poprzednim roku podatkowym uzyskali obrót nie większy niż 200 000 zł (art. 113 ust. 1 i 9 ustawy o VAT),

- zwolnienie na mocy rozporządzenia Ministra Finansów (art. 82 ust. 3 ustawy o VAT),

- inna podstawa prawna.

Zwolnienie przedmiotowe

Osoby korzystające ze zwolnienia przedmiotowego, powinny zamieścić na fakturze informację dotyczącą podstawy prawnej upoważniającej do zwolnienia z podatku VAT (na przykład ustawa lub akt wydany na podstawie ustawy).

Ponadto, faktura podatnika zwolnionego z VAT na podstawie art. 43 ust. 1 pkt 2-6, 8-36 bądź na podstawie art. 82 ust. 3 ustawy powinna zawierać takie dane, jak:

- data wystawienia;

- numer kolejny;

- nazwa podatnika i nabywcy;

- adresy podatnika i nabywcy;

- ilość/liczba i miara towarów lub usług;

- cena jednostkowa;

- kwota należności.

Podatnicy zwolnieni na podstawie 43 ust. 1 pkt 7, 37-41 ustawy uwzględnić powinni następujące dane:

- data wystawienia;

- numer kolejny;

- nazwa podatnika i nabywcy;

- adresy podatnika i nabywcy;

- nazwa usług;

- kwota należności ogółem.

Nie ma tutaj konieczności umieszczania informacji dotyczącej podstawy prawnej zwolnienia.

Zwolnienie podmiotowe

Podatnicy korzystający ze zwolnienia podmiotowego nie muszą umieszczać na fakturze informacji dotyczących podstawy prawnej do zwolnienia z podatku VAT. Faktura powinna zawierać następujące dane:

Jak wystawić fakturę VAT?

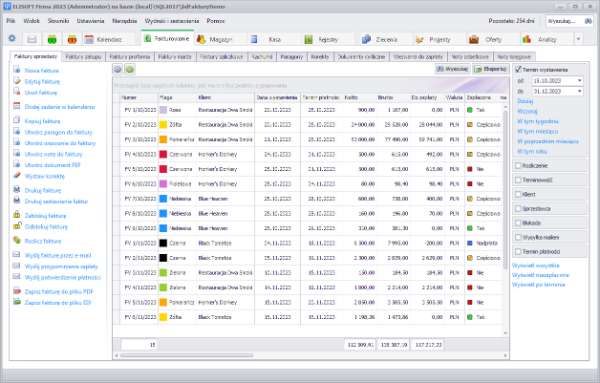

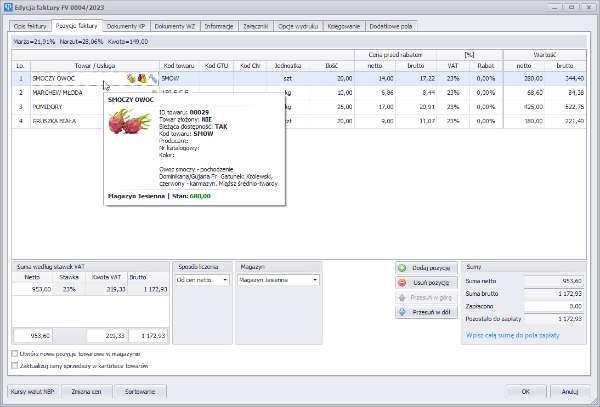

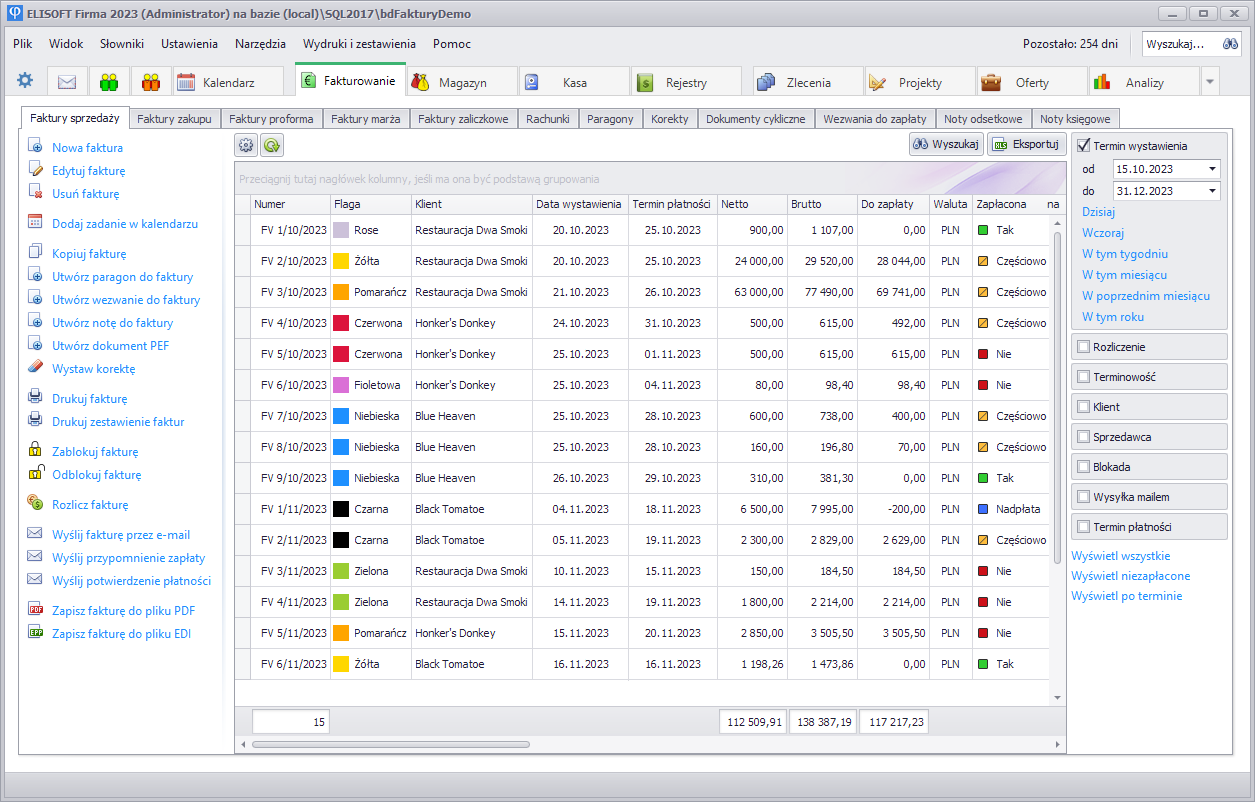

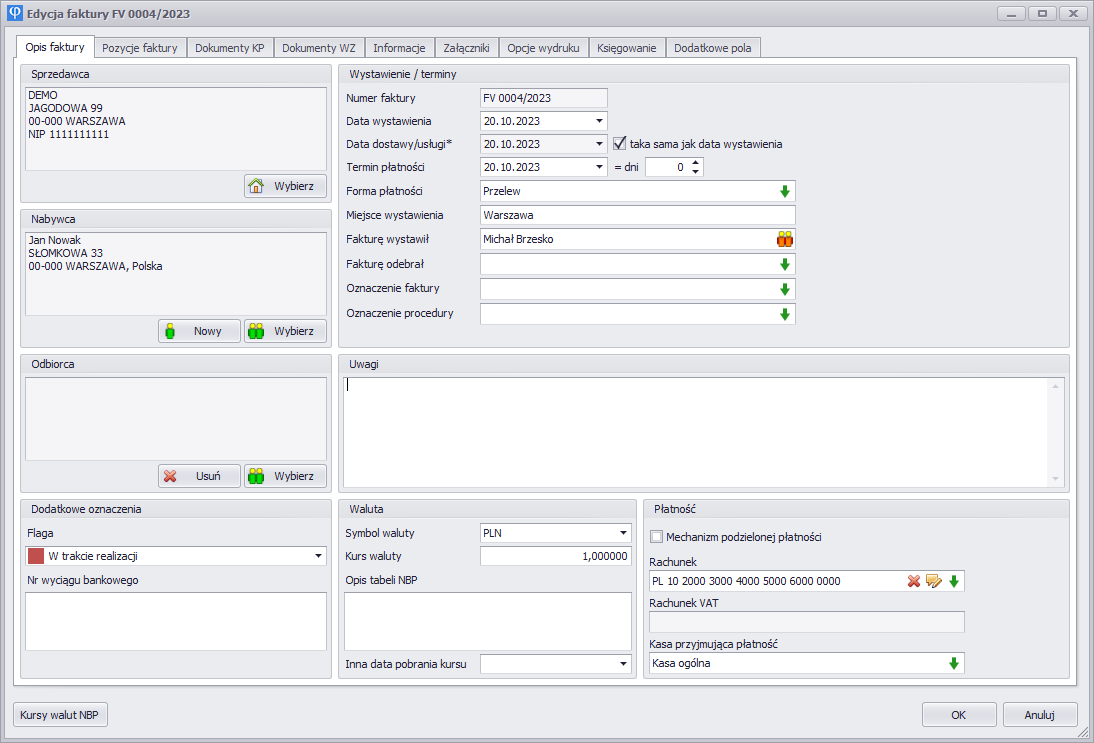

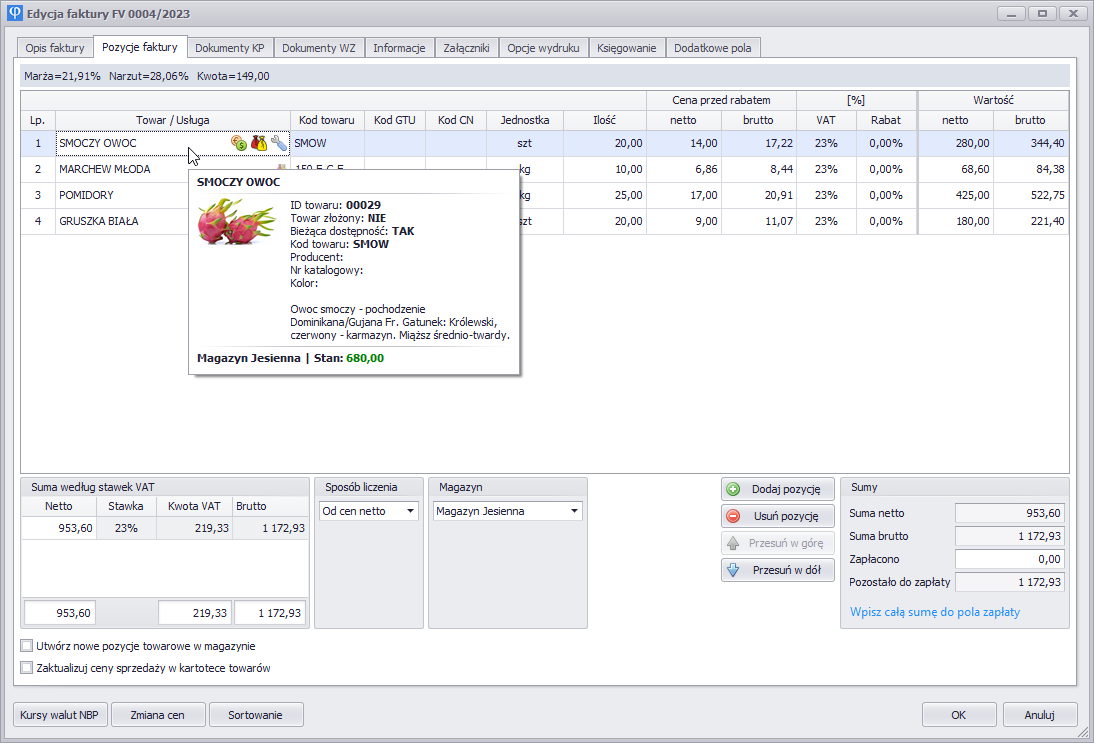

Oprogramowanie ELISOFT Faktury umożliwia wygodne wystawianie faktur VAT, jak i faktur bez VAT. Dokumenty można wygenerować za pomocą kilku kliknięć. Nie trzeba kilkakrotnie wprowadzać danych kontrahentów, wystarczy, zrobić to raz, a przy generowaniu faktury dane uzupełnione zostaną automatycznie. Dzięki ELISOFT Faktury możliwe jest również bezpośrednie wysyłanie faktur do klientów poprzez e-mail, a także analizowanie dokonanej sprzedaży.

W razie pytań zachęcamy do kontaktu, udzielimy szczegółowych informacji.

Wymagania systemowe

- Procesor: min. Intel Core i3 2.0 GHz 8Gen, zalecany Intel Core i5 3.0 GHz 10Gen

- Pamięć RAM: min. 4GB, zalecane 8GB, wymagane 1GB fizycznej pamięci dla serwera

- Ekran: Full HD 1920x1080

- System operacyjny: min. Windows 7, zalecany Windows 10

- Dla konfiguracji z serwerem zdalnym: download/upload min. 50 MBit, zalecane 200 MBit

Galeria programu